UUUM資本政策

2017年8月にマザーズに上場したUUUMの資本政策を詳解します。

UUUMは、YouTuberを中心とするクリエイターをサポートしながら、様々なコンテンツを発信している会社です。はじめしゃちょーやヒカキンがUUUMに所属していることはよく知られているところです。

YouTube上の広告収益の一部をYouTubeから受領するアドセンス収益と、顧客企業の商品やサービスを紹介する動画を制作・公開する広告収益が収益の大半を占めています。

UUUMは設立後わずか4年で上場しているので、目論見書を紐解くと資本政策の全体像を見ることができます。以下設立から順に見ていくことにします。

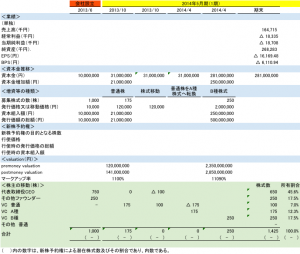

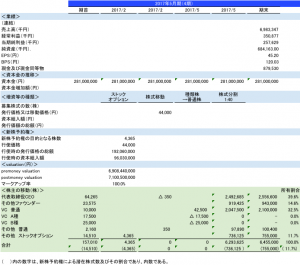

設立4ヵ月後にVCから普通株式により資金調達を実行していますが、このときの発行価格は120,000円でした。設立時の株価が、10,000円でしたから、マークアップ率は1100%。さらに第1期の終わりに別のVCにB種株式を@2,000,000円で発行しています。

わずか10ヵ月で株価は200倍になったことになります。会社設立後2期間は赤字だったことを考えると、楽な交渉ではなかったと思いますが、このタイミングで、そこそこのシェアと引き換えに5億円調達できたことで、資金繰りは一気に楽になったと思います。

B種株式発行と同じタイミングで、VCの普通株式の一部をA種株式に転換しています。2014年4月のファイナンスの交渉の結果、種類株式(B種株式)を発行することになったわけですが、それなら最初のファイナンスで普通株式を引き受けていたVCも、自分達の株も種類株式にしてくれと言ってきたのかもしれません。この種類株式には、B種→A種の順序で残余財産優先分配請求権が付されています。この辺りの交渉がVC間及び会社との間で行われたのでしょう。

なお、上の表でCEOからVCへ株式移動があったと記載していますが、第1期については株式移動の開示がないので、移動元は特定できませんので、ここは全くの推定です。

A種株式及びB種株式の発行価格は株式分割による希薄化考慮後でそれぞれ30円、500円なので公開価格2,050円、現在の株価水準5,800円を見ると十分なリターンが確保できた投資であったと思われます。

そうすると2,000,000円というB種株式の価格は、IPO価格をしっかりと見据えたうえで決められた、説得力のある価格であったということなのかもしれません。

2014年12月に最初のストックオプションを発行しています。行使価格は20,000円と直前の株式分割による希薄化を考慮すると、B種株式の発行価格と同一となっています。一般に、種類株式には普通株式にはない権利が付与されており、その分だけ種類株式の方が価格が高くなると考えられます。UUUMの種類株式のように残余財産分配請求権にもそれなりに価値があると考えられるため、必ずしもストックオプションの行使価格を決める際に、直前に発行されている種類株式の価格を参照する必要はないのですが、UUUMの場合は普通株式と同じ価格としています。

当初の転換価額は、A種優先株式は12万円、B種優先株式は200万円と発行価格と同じですが、その後のファイナンスでこの転換価額を下回る価格で株式を発行した場合には、(ⅲ)の算式により転換価額が調整されるという内容になっています。

そして(ⅴ)には、新株予約権についても、その行使価額が転換価額を下回る場合には、新株予約権の割当日に発行される新株予約権全てが行使されたものとみなして、転換価額は調整されることとされています。

この希薄化条項があるため、ストックオプションの行使価額を、種類株式の発行価格を下回る価額にできないのです。

蛇足ながら2014年12月のストックオプションにはヒカキンに対し付与された1500株が含まれています。このストックオプションには行使期間が設定されていません(但し、株式公開後10年を経過した日以降は行使できません)。

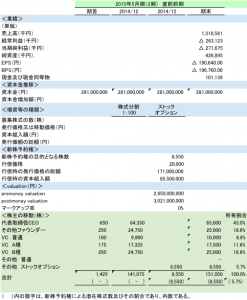

2015年のストックオプションの行使価額は22,000円。EPS1,304.8円をとるとPERは16.9倍となります。

UUUMの発行するストックオプションには全てベスティング条項が付されており、行使可能割合は、公開の日から1年は0%、1年から2年は50%、2年から3年は50%、3年以降は制限なしとなっています。

またUUUMが発行するストックオプションの発行決議はすべて臨時株主総会により行われています。

2016年1月に代表取締役CEOから従業員持株会に株式移動が行われています。株式移動の価格はストックオプションの行使価額と同じ22,000円です。

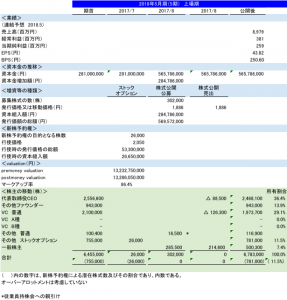

2017年2月のストックオプションは、取締役3名、従業員107名、外務協力者1名に対し付与されています。行使価額は44,000円と前回の22,000円から倍増しています。

株式移動は、取締役と監査役に対し行われたもの。現物株式をこのタイミングで時価(44,000円)で譲渡しているところが特徴的と言えます。何かポリシーがあるのでしょう。

上場直前に従業員と外部協力者に対しストックオプションを発行しています。行使価額は、株式公開時の公開価格とされています。

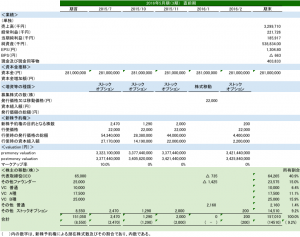

公開価格PER(2018年5月期予想連結EPS43.82円ベース)は46.8倍、公開価格PBRR(2018年5月期予想連結BPS250.60円ベース)は8.2倍。

公募価額 569,572千円

売出価額 405,112千円

内訳:代表取締役CEO 166,911千円、ANRI1号投資事業組合(VC)166,911千円、ジャフコSV4共有投資事業有限責任組合(VC)71,291千円

公開後のVCの持株比率は、ANRI1号投資事業組合が14.9%、ジャフコSV4共有投資事業有限責任組合が14.2%と比較的高い水準にありましたが、ANRIは9月11日時点で4.97%まで、ジャフコは、2018年1月11日時点で7.72%まで売り進めています。

ファウンダーである代表取締訳CEOの持株比率は36.4%、シード段階でVCから資金調達しているにしては、比較的高い水準を維持してのIPOとなっています。

従業員のインセンティブは、ストックオプションと従業員持株会(持株比率0.85%)によっています。また、ヒカキン、はじめしゃちょーといったクリエイターにはストックオプションが付与されています。

全体に、当初の計画通り順調に上場まで辿り着いているなぁとの印象を受けます。代表取締役CEOの強い意志を感じます。

(注)持株比率は、潜在株式を含めた株式数に対する割合を計算しています。

Follow me!