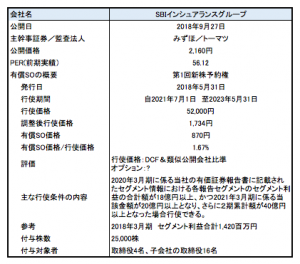

有償ストック・オプション実務対応報告施行後の発行事例-SBIインシュアランスグループ

SBIインシュアランスグループ(以下、SBIIGという。)は、SBI損害保険株式会社、SBI生命保険株式会社、SBIいきいき少額短気保険株式会社、日本少額短期保険株式会社、SBIリスク少額短期保険株式会社を傘下に有する保険持株会社であり、当社グループ全体として、総合的な保険事業を展開しています。

公開価格は2,160円、PER58.5倍(2019年3月期会社予想EPSによる)という水準での株式公開となりました。

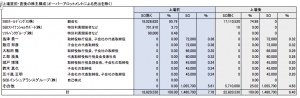

SBIIGの上場前後の株主構成は以下の通りでした。

上場直前における株主構成は、ストック・オプション以外の現物株式の持分だけで言うと95%程度を親会社であるSBIホールディングスが保有しており、残りの5%も2社の事業会社が保有しています。

役員従業員も含め個人の保有株式数はゼロである点が非常に特徴的であるといえます。

役員及び従業員へのインセンティブは上場期に入った2018年5月31日に発行されたストック・オプションのみで行われています。代表取締役である乙部氏のストック・オプションも60,000株(上場前時点で発行済株式数の0.32%)にすぎず、ストック・オプション全体でも発行済株式数の7.76%(上場前時点)にとどまっています。

ストック・オプションは同日に内容を異にするものが2回に分けて発行されています。第1回新株予約権は社長を含む取締役及び子会社取締役を対象に発行されており、第2回新株予約権は従業員を対象に発行されています。

第1回新株予約権はいわゆる有償ストック・オプションです。その概要は以下の通りです。

ふつう無償で付与されるストック・オプションを有償で付与するのは、被付与者に出費を強いることで強いインセンティブ効果を期待することができるという発行者側のメリットがあるからです。但し有償ストック・オプションには相当頑張らないと達成できないような権利確定条件が付されるのが普通で、これを評価に織り込むとオプションの価値は小さくなるので、株式と比べると被付与者の出費はさほど大きなものにはなりません(行使価格の1%~2%程度)。

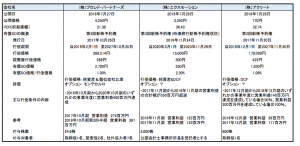

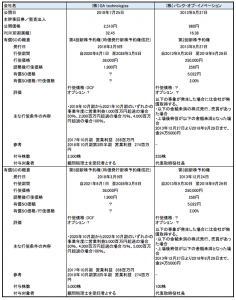

2018年7月から9月にかけて上場した会社に有償ストック・オプションを発行している会社が多くありました。その概要は以下の通りです。

権利確定条件は会社によってまちまちですが、オプションの価格は行使価格の1%~2%程度という点は共通しています。

一方で被付与者側のメリットは税制面にあります。ストック・オプションは、税制適格要件を充足すると付与時及び行使時に課税はなく、行使の結果取得された株式譲渡時に、株式譲渡価額と行使価格の差額について譲渡益課税の対象となります。譲渡益は他の所得と分離したうえで、所得税と住民税あわせて約20%という比較的優遇された税率で課税に服します。ところが大口株主は税制適格の対象から外されていますし、また権利行使価額が年間1200万円を超えないことといった要件が課されているため、税制非適格となるストック・オプションが発行される場合もあります。税制非適格ストック・オプションは行使時に給与所得等として行使価格と行使時の株式時価との差額が課税されます。その後行使の結果取得した株式の譲渡時に、株式譲渡価額と行使時の株式時価との差額が譲渡益として課税されます。

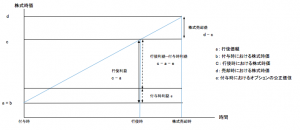

次の図で説明しましょう。

税制適格ストック・オプションの場合は増価益全体、すなわちd-aが株式譲渡時に譲渡益として課税され、税制非適格ストック・オプションは、行使時にその時点での増価益c-aが給与所得等として課税され、株式譲渡時に行使時以後の増価益d-cが譲渡益として課税されます。

一般に高額所得者である役員の場合、給与所得として分類されると他の所得と合算して累進税率により課税されるので、譲渡所得として分類される方が有利な場合が多いといえます。したがって、税制適格ストック・オプションの方が、税制非適格ストック・オプションより有利なのですが、それだけに税制適格要件は厳しいものとなっています。

そこで有償ストック・オプションです。被付与者は公正価値によりストックオプションを有償で購入するかぎり、付与時及び行使時に給与所得等の課税は生じず、行使により取得した株式を売却した時点で、d-(a+e)の部分が他の所得と分離して譲渡益として課税されることになり、適格ストック・オプションと同様の税務メリットを得ることができます。

問題は会計です。従来、有償ストック・オプションを付与した会社は、企業会計基準適用指針第17号「払込資本を増加させる可能性のある部分を含む複合金融商品に関する会計処理」に従い、通常の新株予約権の発行と行使の会計処理を行われていたため、報酬費用として計上されることはありませんでした。ところが、有償ストック・オプションに関し、2018年1月12日に実務対応報告第36号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い」が公表されたことにより、有償ストック・オプションについてもストック・オプション会計基準に準じた会計処理が行うことが求められることになったため、報酬費用が計上されることになりました。

具体的には、まず新株予約権の付与時において被付与者から払い込まれた金額を純資産の部に新株予約権として計上し、権利確定時点までの各期間において、その新株予約権の公正な評価額(付与日における公正な評価単価×権利確定が見込まれる個数)から前述の払込金額を差し引いた金額のうち、対象勤務期間を基礎とする方法等により当期に発生したと認められる額を費用として計上します。ここでの「公正な評価単価」は、会計処理の対象となるストック・オプションを、権利確定条件を無視して算出される新株予約権の価額を表します。被付与者からの払込金額は、権利確定条件を考慮した新株予約権の公正価値として算定されるので、上述した通り、これを無視して算定される公正な評価額と比べると相当に低い価額となります。このため、権利確定時点に近づくにつれ、権利確定が見込まれる個数が増加する場合、その数に応じ公正な評価額と払込金額の差額が費用計上されることになります。

有償ストック・オプションに関する新しい実務対応報告は、2018年4月1日以後適用されています。SBIIGの第1回新株予約権の発行日は2018年5月31日なので、新しい会計基準が適用されることになります。なので、SBIIGは有償ストック・オプションについて報酬費用を計上することになるかというとどうもそうではなさそうです。

企業会計基準委員会(ASBJ)は、有償ストック・オプションの実務対応報告の公開草案に対し寄せられたコメントに対する回答を公表していますが、その中で、有償ストック・オプションにおいてもストック・オプション会計基準の未公開企業の取扱い(13項)と同様の取扱いが適用されることが示唆されています。ここで、未公開企業の取扱いは、ストック・オプション会計基準において規定されている特例で、未公開企業については、自社の株価を参照できず、信頼性を持って費用計上額の基礎となる公正な評価額を見積もることが困難である等の理由から、「公正な評価単価」に代えて、その単位あたりの「本源的価値」、すなわちストック・オプション付与時における自社株式の評価額と行使価格との差額の見積りによって費用の金額とすることが認められています。

一般的なストック・オプションは、インセンティブを付与するという目的適合性の観点から付与時の株価と同額がそれ以上の権利行使価格が設定されるので、付与時点における本源的価値はゼロであることがほとんどで、事実上費用が計上されないこととなります 。

ところで、未公開企業の場合はオプションの公正な評価単価の算定が難しいことから、本源的価値による算定が認められているところ、有償ストック・オプションは公正価値により発行されることが建前となっており、本源的価値による算定を行う前提が成立していないとも考えられます。

この点、公開草案に対するコメントには次のような回答がされています。

要するに未公開企業が公正な評価単価を見積もれる場合、本源的価値の採用を認めないことにするなら、そのようにストック・オプション会計基準の改正が必要になるが、今すぐにそれはできないので、有償ストック・オプションについても本源的価値の採用を認める、ということです。

現時点における基準開発側の見解はそれで良いのでしょうが、例えばIFRSではストック・オプションの公正価値を信頼性をもって見積もれない場合は、本源的価値により測定しなければならないとしたうえで、公正価値を信頼性をもって算定できないのは、稀な状況として限定しており、未公開企業においてもストック・オプションの公正な評価単価の見積りは通常可能とされています。また、本源的価値により測定する場合にも、各報告期間の末日及び最終の決済日現在で本源的価値により測定し、本源的価値の変動は純損益として認識されます。今後日本基準でも同様の方向性での基準改正があるかもしれません。

Follow me!